{kind=link}

تحت عنوان قاعدة بيانات مُشتركة كي لا يتحول رسم الـ3% إلى كابوس، كتب البروفسور جاسم عجاقة في "الجمهورية": أنهى المجلس النيابي الفصل الأخير من الموازنة وعلى رأس بنودها رسم 3 في المئة على البضائع المُستوردة الخاضعة للضريبة على القيمة المضافة، بإستثناء البنزين والمواد والآليات الصناعية والزراعية. هذا البند الإصلاحي قد يُصبح كابوسًا على المواطن، إذا لم يتمّ تطبيقه جيدًا، خصوصًا من خلال قاعدة بيانات مُشتركة بين الجمارك، وزارة المال ووزارة الإقتصاد.

بند إصلاحي

هذا الرسم يُعد بندًا إصلاحيًا بإمتياز، لأنّه سيحدّ من الإستيراد، وذلك بحكم إرتفاع أسعار الإستيراد عملًا بمبدأ العرض والطلب. والمعروف، أنّ علّة الإقتصاد اللبناني تأتي من عجز ميزانه التجاري الذي له تداعيات سلبية على الشركات اللبنانية وعلى اليد العاملة اللبنانية كما والمالية العامة، لأنه يُسهم في خفض تصنيفها الإئتماني ولا يجب نسيان تأثيره على الليرة اللبنانية، نظرًا إلى الحجم الهائل من العمّلة الأجنبية التي تخرج من لبنان بسبب هذا الإستيراد (20 مليار د.أ سنويًا!). إذًا من المفروض أنّ هذه السياسة الحمائية ستُساعد الصناعة المحلّية وتدفعها إلى الإستثمارات، نظرًا إلى أنّ الطلب على البضائع المحليّة سيزيد بسبب فارق السعر مع البضائع المُستوردة المثيلة.

لكن كما في كل إجراء نتخذه، هناك سلبيات لهذا الرسم وعلى رأسها إرتفاع الأسعار للسلع والبضائع التي لا مثيل لها في لبنان وتخضع للضريبة على القيمة المضافة. هذا الإرتفاع يُقابله تبرير إقتصادي - إجتماعي - مالي وينصّ على أنّ إرتفاع الأسعار على هذه البضائع سيدفع إلى نوع من التعاضد الوطني وسيزيد من مدخول المالية العامة التي هي في حالة تعيسة.

لكن المُشكلة التي ستواجه هذا الإجراء، والتي لا تبرير لها لا إقتصاديًا ولا إجتماعيًا ولا ماليًا، هو إرتفاع الأسعار المحلّية و/أو إرتفاع الأسعار المُستوردة أكثر من الرسم المفروض.

المرسوم الإشتراعي 73/83

الرقابة على الأسعار نصّت عليها القوانين اللبنانية ولعلّ أقدمها وأكثرها فعّالية هو المرسوم الإشتراعي 73/83. هذا المرسوم يحوي على تعريف واضح للإحتكار والتلاعب بالأسعار كما وآلية الرقابة والعقوبات التي تطال المخالفين.

فالمادّة 3 من هذا المرسوم نصّت على إلزامية عرض أسعار المواد والسلع والحاصلات وأجور الخدمات من أي نوع كانت بالعملة اللبنانية. ونصّت المادّة 7 على أنه «لا يجوز في بيع السلع والمواد والحاصلات المنتجة محليًا أو المستوردة والتي لم تُعيّن الحدود القصوى لأسعار بيعها أو لنِسَب الأرباح في بيعها أن يتجاوز سعر البيع في حدّه الاقصى ضعف سعر الكلفة".

أمّا المادّة 8 فقدّ منعت على كل مُنتجّ أو تاجر أو بائع أن يرفض تلبية طلبات زبائنه أو يُقفل محله بقصد الإمتناع عن البيع دون مسوغ قانوني. وحدّدت المادّة 14 الإحتكار بالإتفاق الضمّني أو العلني للحدّ من المنافسة على السلع أو الخدمات وكل عمل يرمي إلى تجميع المواد والسلع بقصد إخفائها.

العقبات التي تواجه الرقابة

في النظرة التقليدية، سعر الكلفة هو سعر الشراء بالإضافة إلى الكلفة غير المباشرة الناتجة من إيجار المحال وأجر اليدّ العاملة وغيرها من التكاليف التي تأتي لتزيد من سعر كلفة السلعة. وهذا الأمر يفرض التدّقيق في الوثائق والمستندات التي تُحدّد سعر الكلفة من فاتورة الشراء، وفاتورة الإيجار، وفاتورة الكهرباء... وهنا تظهر مشاكل عدة على رأسها تهرّب العديد من التجّار المورّدين من إعطاء فواتير رسمية خوفًا من مديرية الضرائب في وزارة المال (تهرّب ضريبي). هذا الأمر يجعل من المستحيل على مراقبي وزارة الإقتصاد من معرفة إذا ما كانت هذه الفواتير صحيحة أم لا.

بالطبع، آلية التدقيق في ظل زيادة رسم 3% على البضائع المستوردة تفرض: (1) التأكّد من أنّ التاجر لن يزيد الأسعار قبل صدور الموازنة في الجريدة الرسمية، (2) التأكّد من سعر شراء السلعة عبر الفواتير، (3) التأكّد من الكلفة التشغيلية، و(4) تمييز البضائع المستوردة. وكنتيجة، يخضع المُخالف لأحكام المرسوم الإشتراعي 73/83 وما ينصّ عليه من عقوبات مالية وجزائية.

مشكلة تجارة الجمّلة

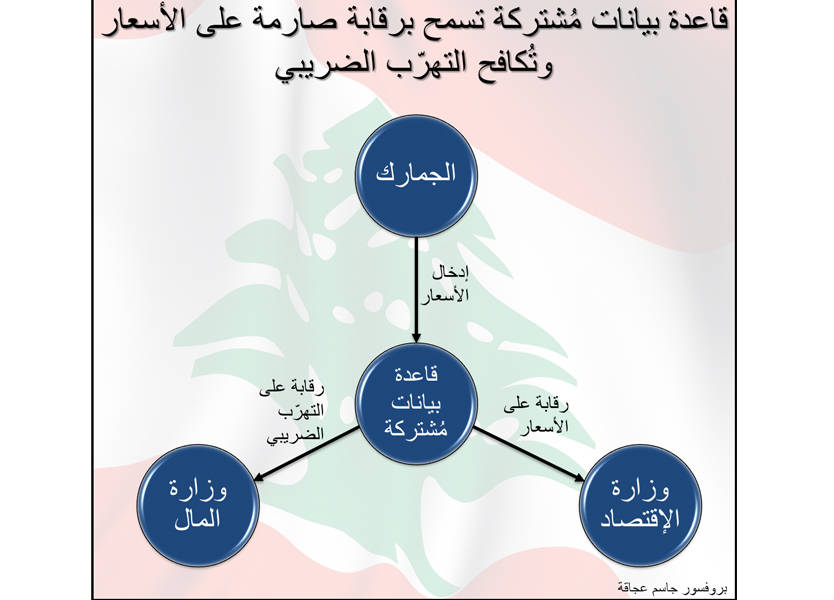

إلّا أنّ المُشكّلة الأساسية مع الرقابة تبقى عدم قدرة مديرية حماية المُستهلك من الرقابة على تجار الجملة الذين يستوردون بضائعهم من الخارج. فعدم وجود قاعدة بيانات مُشتركة بين الجمارك ووزارة الإقتصاد ووزارة المال، يسمح للتاجر (غير الشريف) بالتلاعب بالفواتير في ثلاثة أماكن مختلفة.